住宅ローンを滞納しているとさまざまな書類や連絡が銀行から来ます。

しかし、この催告書(督促状)は特別なものです。

ですから、きちんと対応しておかないと後で「知らなかった!」ではすまされないことになります。

「ああ、どうせまた支払いの催促だろう!

今は払えないんだから無視しておこう」

これだけはやめておきましょう。

住宅ローン滞納で届く催告書(督促状)は銀行も本気だということ

住宅ローンを滞納している方たちの多くが銀行を甘く見過ぎです。

「今は払えないけど。そのうちに払うからちょっと待っててよ!」

そんな自分勝手な論理などいっさい通用しません。

きっと住宅ローンを借りる時のあなたに対して銀行が常に低姿勢だったことがそんな錯覚を持ってしまう原因かもしれません。

しかし、もはや何か月も住宅ローンを滞納している方は銀行にとってもはやお客様でも何でもないのです。

住宅ローン滞納の催告書(督促状)に書いてある大事なこと

住宅ローン滞納で銀行から送りつけられる催告書(督促状)に書いてある大事なこと。

それは

「期日までに滞納分の住宅ローンや金利、遅延損害金を一括で返済しなければ、住宅ローンを分割で返済する権利を失い、一括で請求します」

という一文です。

これを甘く見ている方がどれだけ多いことか・・・

この催告書(督促状)を無視し、返済しない場合は次に「期限の利益喪失通知」が届きます。

逆を言えば銀行はいくら「早く返して欲しい」と思ってもそのルールでしか返済を求められないのです。

そして、借金をしている人がこの「期限の利益」を失うと銀行は一括返済を求めてきます。

さらに「もう一度元の返済方式に戻してくれ」ということも主張できないのです。

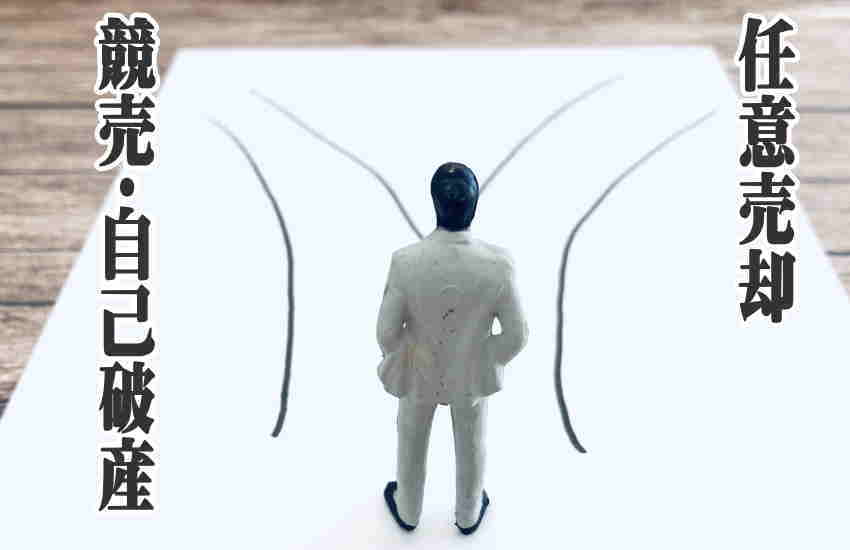

住宅ローンの滞納で銀行から催促書(督促状)が来たらもう決断するしかない

住宅ローン滞納で銀行から催告書(督促状)が届いたら、もう決断するしかありません。

苦しい現実から目を背けたい気持ちはよくわかりますが、このままではどうにもなりません。

そのままでは銀行は粛々と競売の手続きを進めてきます。

いくら泣き言を銀行に言っても、それは通用しないのです。

ですから

・親兄弟に頭を下げてでも、今の住宅論返済(滞納分+遅延損害金)を工面して支払う。

・これからもずっと無視をし続け、数か月後に競売にうかかり立ち退くことにあるか?

※もちろん競売で回収しきれなかった残債務は引き続き請求されます。

・任意売却で少しでも債務を減らして、引っ越し代等の退去費用を捻出するか?

この三択しかありません。

住宅ローン滞納で催告書(督促状)が届いたらすぐに行動を起こす

住宅ローン滞納で催告書(督促状)が届いたらすぐに行動を起こさなければなりません。

もし、マイホームの売却で住宅ローンの残債が返済できるのなら、すぐにでも売却活動を始めるいことをおすすめします。

一番高く売れるのが、やっぱり普通に売却する方法だからです。

競売であればその市場価格の6~7割程度でしか落札されないのが一般的です。

任意売却での価格はその間です。

まずは「今の家がいくらで売れるのか?」の市場価格調査と住宅ローンの残債務を確認しましょう。

もしも売却可能価格よりも住宅ローンの残債務が大きいのであれば任意売却も検討しなくてはなりません。

任意売却で

少しでも高く

リースバックなどさまざまなオプションも考えたい

なら早く行動を起こさないと競売まで残された時間はあまり多くありません。

住宅ローンが払えないとどうなるの? そんな漠然とした不安を抱えたまま住宅ローンの滞納を続けている方もおりことでしょう。 そこでみなさんにぜひ知っておいて欲しいのが ・住宅ローンを払わないでいるとどうなるのか? ・それはど …